民間の医療保険は不要?それでも私が最低限の医療保険に加入する理由

※この画像はAIで生成されたものです

日本では「民間の医療保険に入るのは当たり前」と考える人が多いように感じます。

しかし日本の公的医療制度を見ていくと、民間の医療保険に入らなくても生計が成り立つように、仕組みが確立されています。

それを理解した上で、私はあえて「最低限だけ」医療保険に加入しています。

その理由も含めて整理してみます。

原則、民間の医療保険に入らなくていい理由

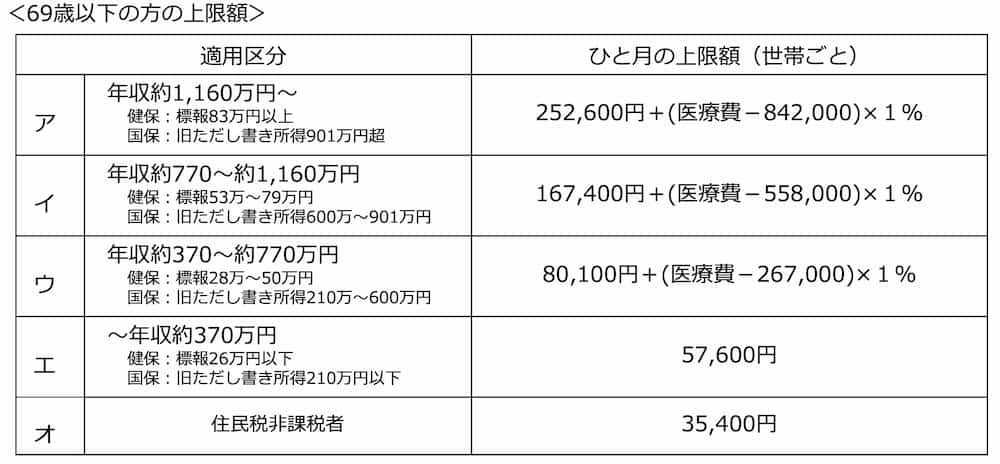

高額療養費制度が非常に手厚い

日本の公的医療保険制度の中核となるのが、高額療養費制度です。

これは、1か月の内に支払う医療費の自己負担額に、上限を設ける制度です。

たとえば、1か月の中で、入院・手術により医療費が数百万円かかったとしても、年収770万円以下の方であれば、実際の自己負担額は、所得に応じて、おおむね数万円から十数万円程度に抑えられます。

出所:厚生労働省保険局『高額療養費制度を利用される皆さまへ』(平成30年8月診療分から)

つまり、「大病=高額な医療費で生活が破綻する」という事態は、制度上かなり起こりにくくなっています。

入院期間は思っているほど長くない

もう一つ見落とされがちなのが、入院日数の短期化です。

過去の厚生労働省の統計を見ると、代表的な傷病の平均入院日数は以下のようになっています。

がん:約13日前後

心疾患:約18日前後

脳血管疾患:約70日前後

長期入院になるケースもありますが、多くの病気では「何か月も入院し続ける」という状況は少ないです。

民間の医療保険が想定するほど、給付が積み上がらないケースも多いのが実情です。

傷病手当金で、収入減もある程度補える(※国保加入者を除く)

会社員や公務員であれば、傷病手当金という制度もあります。

これは、病気やけがで働けなくなった場合に、最長1年6か月間、給与のおよそ3分の2が支給される制度です。

医療費だけでなく、収入面も一定程度守られている点は、日本の制度の強みです。

それでも私が最低限の医療保険に加入している理由

こうした日本の公的医療制度を理解すると、民間医療保険に加入し毎月保険料を支払うのではなく、その分を貯蓄に回し、何かあった時の為のお金を準備しておくほうが合理的だと感じます。

それでも私は、最低限の医療保険には加入しています。

その理由は、割り切れない精神的な不安感情を解消させるためです。

『理論上問題なく入院期間を乗り切れると分かっていても、本当に大丈夫か不安。』

『貯めていたお金が入院中に底を尽いたら、どうすればいいの?』

このような合理性だけでは割り切れない精神的な不安を、月々の小さな保険料で軽減できるなら、それも一つの選択だと思い、加入しています。

重要なのは、入院日数に応じて給付するのみの、最低限の医療保険に加入することです。

無駄なオプションをつける必要はありません。

給付日額も、公的医療制度を踏まえると、そんなに高額である必要はないと思います。

この内容の保険だったら、加入する年齢にもよると思いますが、格安で済むと思います。

私自身、20代で、ネットの掛け捨て終身保険に加入しましたが、毎月2000円以下で済んでいます。

日本の公的医療制度を考えれば、民間の医療保険は必須ではありません。

多くの人にとって、突発的な入院・けが等は、貯蓄で十分に対応できるリスクです。

日本の公的医療制度をよく理解した上で、民間医療保険の加入の有無を決めることが、最も無駄のない判断ではないでしょうか。